「不動産投資に興味はあるけど、初心者の私は大損をしてしまわないかしら…」

「不動産投資に向いている人はどんな人なんだろう?」

「不動産投資で成功する人の特徴を教えてほしい!」

不動産投資は戸建てやアパート、マンションを購入して入居希望者に貸し出すことで家賃収入を得る投資手法です。また、「ミドルリスク・ミドルリターン」の投資手法として注目を集めています。安定収益につながりやすいため老後の資産形成にも最適です。

そこで今回は不動産投資のメリットとデメリットについて紹介したうえで、向いている人の特徴や不動産投資とほかの投資との違いについて解説します。不動産投資を成功させるポイントやよくある質問についても回答しますので、ぜひ最後までご覧ください。

目次

不動産投資の4つの種類と特徴

不動産投資の種類は大きく分けて4つあります。

1.区分マンション投資

2.戸建て投資

3.一棟アパート・マンション投資

4.駐車場(パーキング)投資

ここからは物件タイプごとの特徴を紹介していきます。

区分マンション投資

区分マンション投資は、マンションの一室を所有して家賃収入を得る投資手法です。

1.一棟マンションを買うよりも安く始められる

2.管理の手間がほとんどかからない

3.利回りは高くなりにくい

といった特徴があります。区分マンション投資から始める初心者も多いです。

戸建て投資

戸建て投資は、一軒家を賃貸物件として運用する投資手法です。

1.入居期間が長いため安定収益になりやすい

2.リフォームの自由度が高い

3.需要次第で高い利回りが期待できる

といった特徴があります。基本的にはファミリー層をターゲットにした不動産投資です。

一棟アパート・マンション投資

一棟アパート・マンション投資は、アパートやマンションを一棟そのまま購入する投資手法です。

1.部屋数が多いため収益が大きい

2.空室リスクが低い

3.初期費用や大規模な修繕費用が必要となる

といった特徴があります。また、共用部の管理や家賃支払いの確認などの手間がかかってきます。

駐車場(パーキング)投資

駐車場(パーキング)投資は、更地または舗装した土地を駐車場として貸して賃料を得る投資手法です。

1.初期費用を抑えられる

2.管理の手間がほとんどかからない

3.固定資産税などの優遇を受けられない

といった特徴があります。また、駐車場(パーキング)投資はエリア選びが重要です。駐車場投資は主に、コインパーキングと月極駐車場の2種類に分けられます。

不動産投資の8つのメリット

不動産投資のメリットはこちらの8つが挙げられます。

1.安定した不労所得が得られる

2.老後は家賃収入を年金にように受け取れる

3.少ない自己資金でも始められる

4.融資(他力)の力でレバレッジを掛けられる

5.インフレに強い

6.所得税や住民税の節税効果がある

7.相続税の節税効果を得られる

8.団体信用生命保険に加入できる

ここからは、それぞれのメリットについて詳しく解説していきます。

1.安定した不労所得が得られる

「不動産投資=不労所得」のイメージを持っている方も多いのではないでしょうか。不動産投資では購入した区分マンション、戸建て、一棟アパートなどから毎月の家賃収入を得ることができます。

しかも、家賃は比較的安定した収益です。仮にローンを組んでいる場合でも、ローン返済額を家賃収入が上回れば手元にキャッシュを作ることはできます。

利回りがあまりに低すぎる物件や長期間にわたって空室が生まれてしまう物件でない限り、不動産投資で安定した不労所得を得ることは可能です。

2.老後は家賃収入を年金にように受け取れる

不動産は老後の年金としての役割も担います。日本の人口動態や経済状況を踏まえると、今後ますます年金の受給開始年齢は引き上げられるでしょう。

さらに、受給額そのものが減る可能性も高いです。そこで、老後を迎えるまでに不動産のローンを返済しておけば、その後は家賃収入が年金のように手元に入ってきます。

不動産投資は金融庁が指摘する「老後2,000万円問題」の解決策の一つになりえるでしょう。

3.少ない自己資金でも始められる

不動産投資は、少ない自己資金でも始められるのもメリットの一つです。株式投資では投資資金の全額を自己資金から捻出しなければいけません。

一方で、不動産投資は金融機関から「不動産投資ローン」が引けるため、少ない自己資金でも始められるのが魅力です。

借り入れをする個人の年収や勤務先、勤務年数などの属性にもよりますが、物件価格の1割から2割程度から始められることがあります。

4.融資(他力)の力でレバレッジを掛けられる

不動産を購入するときに銀行から融資を受けることができます。それにより「レバレッジ効果」が効いて多くの収益を得られます。

たとえば、個人で500万円の投資資金を用意したとします。利回り5%の戸建て住宅を現金で購入した場合、年間の家賃収入は25万円です。つまり投資資金の回収までには20年かかります。

一方で、500万円の投資資金を元手に金融機関から5,000万円の借り入れをして、同じく利回り5%の一棟アパートを購入した場合、年間の家賃収入は250万円です。単純計算でいくと投資資金の回収は2年です。

もちろん、不動産投資ローンを組むと毎月の返済額や諸経費はかさみます。しかし、それらを加味しても手元に残るキャッシュは融資を受けた場合のほうが大きくなります。

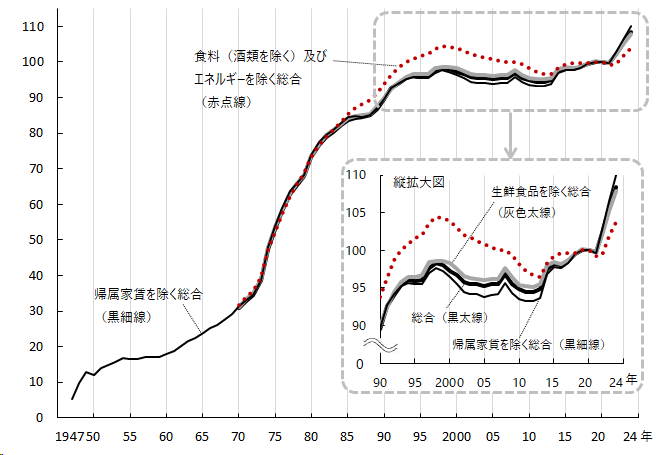

5.インフレに強い

不動産は現物資産です。そのため、現金などに比べてインフレに強いという特徴があります。インフレとは通貨の価値が下がって、物の価値が上がることです。

たとえば、日本の消費者物価指数は1960年から2020年までの60年間で約5倍になっています。つまり、現金の価値が5分の1になっているということです。

一方で、不動産経済研究所(東京・新宿)のデータによると、2012年から2022年までの10年で全国のマンション価格は約1,300万円も上昇しています。

インフレの進行と同時に不動産の価値も上がるため、十分なインフレヘッジになると言えるでしょう。

画像引用:総務省統計局 「消費者物価指数」

メリット⑥所得税や住民税の節税効果がある

不動産を購入した資金は経費として全額その年に計上するのではなく、「減価償却費」として定められた年数で均等に分けて費用計上することができます。

そのため、仮に不動産所得が赤字となってしまった場合に、本業の黒字と損益通算することで所得税や住民税が抑えられるというメリットがあります。

しかも、減価償却費での経費計上はその年に実際の出費は伴いません。結果として手元にキャッシュが残る仕組みとなっています。

7.相続税の節税効果を得られる

不動産を所有しておくことで相続税を節税することもできます。理由は、相続税の計算のときに不動産は時価よりも低い価格の「相続税評価額」を用いられるためです。

これにより2割から3割程度は評価額を抑えることができます。また、アパートやマンションを収益物件として貸し出している場合には、賃貸部分の割合に応じて相続税評価額がさらに低くなります。

たとえば、現金で1億円の資産を残した場合の相続税評価額は1億円です。一方で、1億円の収益不動産となると半分近くまで相続税評価額を抑えることができます。

8.団体信用生命保険に加入できる

不動産投資ローンを使って物件を購入する場合、借り入れした個人は「団体信用生命保険(団信)」に加入することになります。団信とは、ローンの返済者が死亡または重度の病気を患ったときに、ローンの残債がゼロになる保険です。

仮に夫が死亡した場合でも、借入時に団信に加入していればローン返済済みの不動産を妻と子供に残すことができます。残った不動産は引き続き家賃収入を生み出すこともできますし、売却してキャッシュにすることもできます。

これが「不動産は生命保険の代わりになる」という意味の正体です。

不動産投資の6つのデメリットとリスク

不動産投資はいいことばかりではなく、デメリットやリスクもあります。

1.初期費用・必要資金の準備が必要になる

2.物件選びが難しい

3.空室や滞納のときは家賃が入らない

4.修繕費用や管理費用がかかる

5.不動産投資ローンの金利上昇リスクがある

6.売りたい時期・価格の希望が通りにくい

ここからは、それぞれのデメリットについて解説していきます。

1.初期費用・必要資金の準備が必要になる

不動産を購入するときには金融機関からローンを組むことができます。そのため高額の自己資金を用意する必要は必ずしもありません。

しかし、仲介業者を利用して不動産を購入する場合はその手数料、所有権移転登記の司法書士報酬、不動産取得税といった費用は手元に用意しなければなりません。

たとえば、区分マンションを購入する場合には最低20万円から100万円はキャッシュの用意が必要です。

2.物件選びが難しい

不動産投資を成功させるためには、物件選びでミスを犯さないことが必須条件です。不動産業者が「おすすめ」として紹介してくれる物件は、必ずしもすべていい物件というわけではありません。

なかには、「立地は良くても低利回り」「のちのち修繕費用がかさんで赤字」という物件もたくさんあります。物件選びのときは信頼できる不動産業者または専門知識を持っている方の意見を聞くことをおすすめします。

3.空室や滞納のときは家賃が入らない

不動産投資の代表的なリスクのなかに、空室リスクと滞納リスクがあります。不動産投資はあくまで「投資」ですから、入居者からの家賃が入らないとほとんどメリットがありません。

また、家賃が入ってこないくても維持管理費や不動産投資ローンの返済は続けていかなくてはならないケースがあります。

空室を作らないように物件選びには細心の注意を払ったり、入居者に保証協会の加入を求めたりなどの対策をすることが大切です。

3.修繕費用や維持管理費用がかかる

修繕費用や維持管理費用がかかるのも不動産投資のデメリットです。物件はどうしても経年劣化をしていきますので、この費用をケチることはできません。

とくに入居者の入れ替わりが激しい単身者用の部屋は、現状回復のために頻繁に修繕を行う必要があります。また、一棟アパート・マンションのような大規模な物件の修繕、維持管理にはお金がかかります。とくに注意が必要なのがこちらです。

1.屋上防水

2.外壁塗装

3.配管関係

4.エレベーター

5.耐震性能の維持向上

一般的に、屋上防水や外壁塗装を20年間行わないと雨漏りのリスクが高まります。中古物件を購入する場合には、最後に上記の項目の修繕工事を行ったのはいつか確認しておきましょう。

5.不動産投資ローンの金利上昇リスクがある

金融機関から不動産投資ローンの借り入れをするとき、固定金利と変動金利から選択することになります。変動金利を選択した場合は、金利が上昇したときに返済額が大きくなります。

そのため、長期保有が目的であれば固定金利で借り入れをするのがおすすめです。一方で、現在の日本では超低金利時代が続いているため、将来的に売却する予定がある物件を購入する場合には変動金利を選択する方が多いです。

変動金利の利用を検討している方は、金利上昇リスクを視野に入れてキャッシュフローの計画を立てましょう。

6.売りたい時期・価格の希望が通りにくい

株式や投資信託と違い、不動産は流動性の低い資産です。売りたいときにすぐに売って、買いたいときにすぐに買えるようなものではありません。

不動産市場が好調のときはいいですが、傾いたときに売却する場合にはとくに注意が必要です。理想は保有中のインカムゲイン(家賃収入)と売却時のキャピタルゲイン(売却益)の両方がでるような投資です。

少なくともキャピタルゲインとインカムゲインとトータルで考えてマイナスとならないように注意しましょう。キャピタルゲインを大きくするための対策の一つとしては、物件を6年以上保有してから長期譲渡が成立するタイミングで売ることが挙げられます。

【物件を6年以上保有してから長期譲渡が成立するタイミングで売る理由】

不動産を売却するときに生まれた利益には、所得税が課税されます。その税率は不動産の保有期間によってこのように異なります。

| 保有期間 | 税率 |

|---|---|

| 売却する年の1月1日時点で保有して5年を超えている | 39% |

| 売却する年の1月1日時点で保有してから5年以下 | 20% |

このように、6年以上保有してると利益に対してかかる税率が半分近く減ることから、キャピタルゲインが出やすくなります。

不動産投資に向いている人の特徴

不動産投資は、その人の属性や性格によって向いている人と向いていないと人に分かれます。

1.すでにまとまった自己資金を持っている

2.安定した収入の職業についている

3.不動産投資のパートナーとうまくやっていける

4.老後の資金繰りに不安を抱えている

ここからは、不動産投資に向いている人の特徴について解説していきます。

すでにまとまった投資資金を持っている

まとまった投資資金をすでに持っている方は、それだけで不動産を購入するときに有利に働きます。

たとえば、購入したい物件に買付希望が複数件はいったときに、現金で買付希望を出していれば不動産投資ローンの審査を待つ時間がかからないため、優先して話を進めてくれる場合があります。

また、融資を受ける場合でも保有資産が大きいほど金融機関からの評価はプラスに働きます。利率などの面で良い条件の借り入れができることもあるでしょう。

さらに、まとまった自己資金を持っている人は、不動産投資によって資金ショートが起きにくいというメリットもあります。家賃が回収できない期間が続いても体力があるということです。

安定した収入の職業についている

勤続先の企業からの給与が安定していると、金融機関からは返済能力が高い人と評価されます。具体的には以下のような職業がとくに有利です。

1.上場企業に勤めているサラリーマン(会社員)

2.医師・弁護士・会計士など(士業)

3.公務員

一方で個人事業主や会社経営者は、本業の方で借り入れを行っている場合が多いため、一般的な会社員よりも融資の難易度が上がります。

不動産投資のパートナーとうまくやっていける

不動産投資は一人でやれるものではありません。不動産仲介業者や司法書士、ファイナンシャルプランナー(FP)、不動産管理業者といったさまざまな職種の人と協力して行う事業です。

そのため、人とのコミュニケーションが円滑に行える人は不動産投資に向いています。たとえば、お金を払っているからといって不動産管理業者の担当者に横柄な態度を取ってはいけません。

担当者もたくさんの不動産オーナーを一度に相手にしていることを理解しましょう。それぞれの業界のプロと強いチームを作ることが、不動産投資で成功するうえでの近道となります。

老後の資金繰りに不安を抱えている

定年退職後の生活に不安を感じている人も、不動産投資を検討してみてください。

総務省の調査によると65歳以上の夫婦世帯の家計は毎月22,270円の赤字です。そのため、不足している分は現役世代からの貯金を切り崩してやりくりしています。

一方で、不動産は月々の安定した家賃を生み出してくれるだけではなく、もしものときに売却してまとまったお金に換えることもできます。

世間でよく聞く「老後2,000万円問題」に備えて、現役世代から「安定した副収入+保険」を作っておくことは大切です。

画像引用:総務省統計局「家計調査年報(家計収支編)2022年(令和4年)」

不動産投資とほかの投資手法との違い

「投資」や「資産形成」と聞くと不動産のほかにも、以下のような選択肢が頭に浮かぶのではないでしょうか。

1.REIT(リート)

2.株式

3.FX

4.投資信託

5.債権(国債)

6.現預金

ここからは、それぞれの投資手法の特徴を不動産投資と比較しながら解説していきます。

不動産投資とREIT(リート)との違い

不動産投資とREIT(不動産投資信託)は、どちらも「不動産」に対しての投資です。しかし、その運用方法や特徴に大きな違いがあります。

不動産投資では、直接物件を売買して家賃収入や売却益を狙います。そのときには物件の管理やメンテナンスが必要です。一方、REITは不動産の「投資信託」です。

つまり、不動産投資を証券化した金融商品の一つにすぎません。REITのメリットは、複数の不動産に分散投資ができること、家賃の代わりに配当として還元されること、少額から不動産市場への参入ができることが挙げられます。

また、物件の管理やメンテナンスを行う手間もかからないのが特徴です。ポートフォリオの分散のために少額から不動産を組み込みたい人はREITがおすすめです。

不動産投資と株式投資との違い

不動産投資と株式投資は、インカムゲインとキャピタルゲインを生み出す投資手法として有名です。しかし、投資する対象物が大きく異なります。不動産投資は「物件」を所有することで利益を得る投資手法です。

一方で、株式投資は企業の「株式」を購入して所有することで利益を得る投資手法です。そのため、株式投資では企業の業績や経済指標、市場の需給などが利益に大きな影響を及ぼします。

また、大恐慌のときには数日にして資産価値が大きく下落することもあります。株式投資は、不動産投資よりも大きいリスクとリターンを取りたいという人に向いている投資手法と言えます。

不動産投資と投資信託との違い

投資信託とは、たくさんの投資家から集めた資金をプロのファンドマネージャーが代わりに運用してくれる金融商品です。株式、債券、不動産などのさまざまな資産に分散投資できるのが特徴です。

したがって、投資信託では投資家は不動産資産を直接所有することはありません。また株式投資よりもリスク分散が効いているため、不動産投資よりも手間をかけず株式投資よりもリスクを冒したくない人に向いています。

不動産投資と債券(国債)との違い

債券(国債)は、政府から発行される債務証券です。投資家は債券(国債)を購入することで、安定した利息を受け取ることができます。一般的に、債券(国債)は信用力が高くリスクが低い資産とされています。

そのため、「ローリスク・ローリターン」の投資先を探している人におすすめです。一方で、不動産投資は空室リスクや滞納リスクなど、一定のリスクを負った投資手法です。その分リターンも債券(国債)よりも大きくなります。

不動産投資と現預金との違い

現預金は、銀行や金融機関に預けられた現金や預金口座のことを指します。基本的にいつでも引き出しができるという流動性の高さが特徴です。

| 現預金の種類 | 金利の相場 |

|---|---|

| 普通預金 | 0.001% |

| 定期預金 | 0.002% |

| ネット銀行の定期預金 | 0.2% |

また、少ないながらも一定の金利が付与されています。さらに、預金保険制度によって銀行が倒産したときにも一定額まで預金が保護されるため安全性も高いです。

一方で、総務省が発表したデータによると2023年の物価上昇率は約3.1%です。現預金はインフレ負けしている傾向があるため、将来の備えのために資産形成したいならほかの投資手法を選択するのがベターでしょう。

不動産投資とFX投資との違い(非推奨)

FX投資は、外国為替市場で通貨の売買を行うことでその売却益を狙う投資手法です。

最大の特徴は、市場の流動性が高いため24時間取引ができることです。また、レバレッジを活用することで少額からの証拠金で大きな取引ができます。

ただし、当然ながらレバレッジを使うとリスクが高くなります。基本的におすすめの投資手法とは言えません。

一方で、不動産投資は売却益のほかに安定的な家賃収入も生み出すことができるため、資金力がある人はミドルリスク・ミドルリターンの不動産投資がおすすめです。

不動産投資を成功させるポイント

不動産投資は、「売却したときトータルで得するのか?」をベースに考えます。また、物件の価値や周辺相場のリサーチも不動産投資で失敗しないためには大切です。

ここからは、不動産投資を成功させるポイントについて解説していきます。

資金力に応じた不動産の種類を選択する

不動産投資は数十万円から数億円単位まで、投資資金の幅が広くて選択肢も豊富です。そのうえで重要なのは、自身の資金力に合った不動産の種類を選択すること。

とくにこれから不動産投資をスタートさせる人の場合は、区分マンションや築古戸建てを現金一括で購入するのがおすすめです。最初から高額なフルローンを組んでしまうと、失敗したときに撤退できなくなってしまいます。

そこで、知識やスキルがないうちに不動産投資ローンを組みたいときには、返済比率50%以下を目安にするのがおすすめです。

リターンは長期の視点で考える

基本的に不動産投資のリターンを短期的な視点で考えることはできません。理由は、不動産を株式や債券のように反復継続的に売買するには、都道府県知事または国土交通大臣が発行した業者免許が必要だからです。

そこで大切なのは、購入した不動産を長期間所有しておき、その間に家賃収入をしっかりと出すことです。したがって、不動産投資で大切なのは短期的なキャピタルゲインを狙うことではなく、将来の長期的な収益性を見据えた投資戦略を持つことと言えます。

物件の価値や周辺相場を念入りに確認する

不動産投資を始めるときは、物件の価値や周辺相場を念入りに確認しましょう。

まず、物件の状態や設備、立地条件などを把握して正しい価値を知ることが大切です。また、近くの地域にある物件の売買価格や賃料相場を調査することも重要です。

不動産市場は周辺のインフラや開発計画なども考慮する必要があります。簡単なことではありませんが、将来性を見極めることが投資成功の鍵です。情報収集に時間をかけ、必要に応じて専門家からアドバイスを受けるなどの努力をしましょう。

不動産投資でよくある質問

ここからは、不動産投資に関するよくある質問について回答していきます。

不動産投資は個人よりも法人のほうがメリットがある?

個人が不動産による家賃収入を受け取る場合、所得が大きくなるにつれて税率も大きくなります。一方で、法人に大きな家賃収入が入っても税率は一定のままです。

そのため、税金でいうと「年収が2,000万円で不動産投資による収入が600万円を超える」方は、法人のほうが節税効果があります。

ただし、法人を作るべきかどうかは法人を初期費用や法人税、税理士への報酬などといったランニングコストも踏まえてトータルで考える必要があります。

| 新築物件のメリット | 中古物件のメリット | |

|---|---|---|

| 価格 | 高価で手に入れにくい場合がある。 | 価格が比較的低く、投資家が手に入れやすい。 |

| メンテナンス | 少なく、初期のコストが低い。 | 築年数や需要に応じてリノベーションや改修が行え、資産価値の向上が期待できる。 |

副業として始めた不動産投資が軌道に乗ってきて、これからは不動産を本業したいと考えている方は、退職をきっかけとして法人化するのもおすすめです。

不動産投資は新築と中古どちらがおすすめ?

新築物件は初期投資こそ高いものの、家賃収入やキャピタルゲインが期待できるケースが多いです。

一方で、中古物件は価格が低くてリノベーションや改修の自由度が高いのが魅力です。以下ではそれぞれのメリットとデメリットをまとめています。

| メリット | デメリット | |

|---|---|---|

| 新築 | ・入居者に好まれやすい

・メンテナンスや修繕の必要が少ない ・高い家賃を設定できる |

・価格が高いため個人投資家は手に入れにくい

・賃貸収入が見込めるまでに時間がかかる ・建設遅延や施工不良などのリスクがある |

| 築古 | ・新築物件に比べて価格が低い

・リノベーションや改修によって資産価値を挙げられる ・立地条件が良い中古物件は比較的見つかりやすい |

・メンテナンスや修繕の費用がかさむ

・予期せぬ問題や瑕疵が見つかる場合がある |

少ない資金で不動産投資を始める人は、築古物件を選ぶのがおすすめです。

不動産投資はメリットとデメリットを理解してから始めよう

不動産投資は戸建て、アパート、マンションなどの物件を購入して入居者から家賃をいただく投資手法です。ほかの投資手法と同様に、不動産投資にもメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

また、購入のときに不動産投資ローンで借り入れをする場合は、会社員や医師、公務員、弁護士などの安定した収入がある職業の人が向いています。気になる方はぜひ挑戦してみてはいかがでしょうか。